बैंक ऑफ़ बड़ौदा ने तिमाही वित्तीय परिणामों की घोषणा की

मुख्य विशेषताएँ

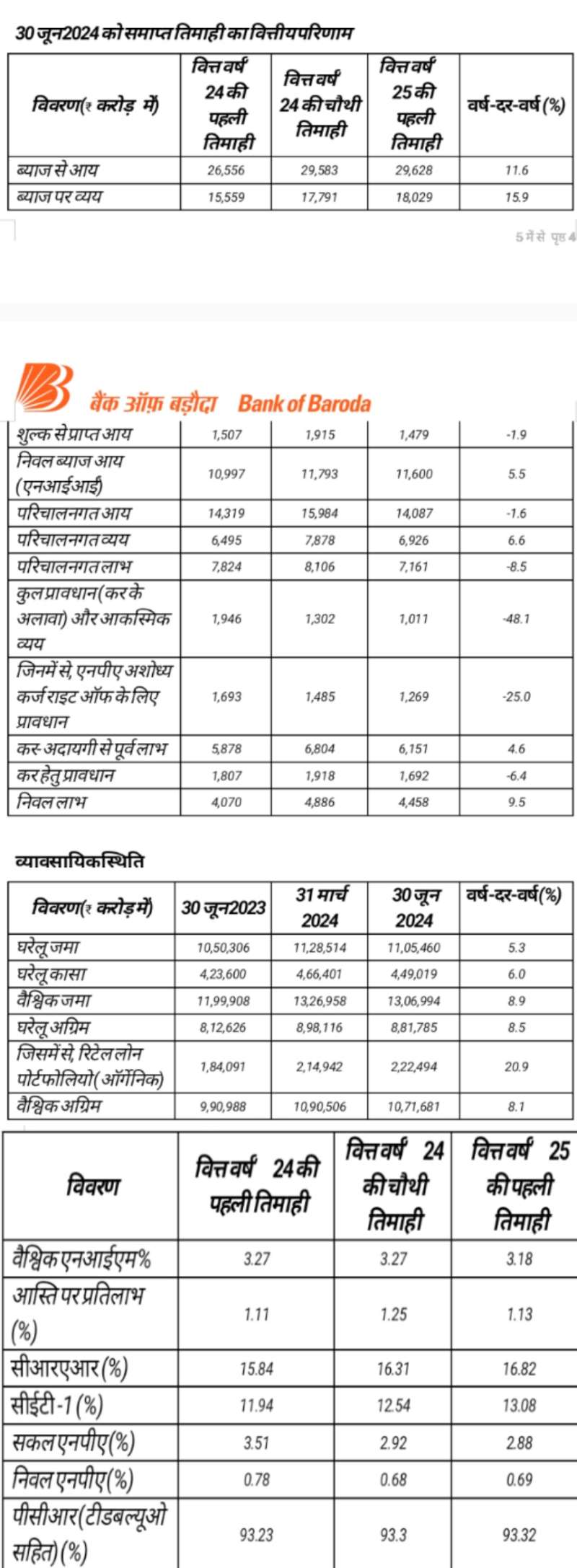

बैंक ऑफ़ बड़ौदा के निवल लाभ में कम ऋण लागत के कारण वर्ष-दर-वर्ष आधार पर 9.5% की वृद्धि दर्ज हुई है और यह ₹4,458 करोड़ के स्तर पर पहुंच गया।

आस्ति पर प्रतिलाभ (आरओए) लगातार पिछली 8 तिमाहियों से 1% से अधिक रहा और वित्त वर्ष'25 की पहली तिमाही में यह 1.13% रहा।

बैंक ऑफ़ बड़ौदा ने अपनी आस्ति गुणवत्ता में उल्लेखनीय सुधार दर्ज किया है और जीएनपीए वर्ष-दर-वर्ष 63 बीपीएस कम होकर वित्त वर्ष'25 की पहली तिमाही में 3.51% से घटकर 2.88% हो गया है।

बैंक का एनएनपीए वित्त वर्ष'24 की पहली तिमाही में 0.78% की तुलना में वित्त वर्ष'25 की पहली तिमाही में 9 बीपीएस वर्ष-दर-वर्ष आधार पर घटकर 0.69% हो गया।

वित्त वर्ष'25 की पहली तिमाही में 16.82% सीआरएआर के साथ सुदृढ़ पूंजी स्थिति रही।

वित्त वर्ष'25 की पहली तिमाही में वैश्विक निवल ब्याज मार्जिन (एनआईएम) 3.18% रहा।

वित्त वर्ष'25 की पहली तिमाही में परिचालनगत लाभ ₹7,161 करोड़ रहा।

इस तिमाही में ऋण लागत 0.47% के साथ 1% से कम बनी रही।

बैंक ऑफ़ बड़ौदा का तुलन-पत्र सुदृढ़ रहा और इसका प्रावधान कवरेज अनुपात (पीसीआर) टीडब्ल्यूओ सहित 93.32% और टीडब्ल्यूओ को छोड़कर 76.58% रहा।

30 जून, 2024 तक सुदृढ़ चलनिधि कवरेज अनुपात (एलसीआर) लगभग 138% रहा।

रिटेल ऋण बही में सुदृढ़ वृद्धि के कारण बैंक ऑफ़ बड़ौदा के वैश्विक अग्रिमों में वित्त वर्ष 2025 की पहली तिमाही में वर्ष-दर-वर्ष 8.1% की सुदृढ़ वृद्धि दर्ज की गई। ऑटो ऋण (25.1%), गृह ऋण (14.7%), वैयक्तिक ऋण (39.2%), मॉर्गेज ऋण (11%), शिक्षा ऋण (18.8%) जैसे क्षेत्रों में सुदृढ़ वृद्धि के कारण बैंक के ऑर्गेनिक रिटेल अग्रिमों में 20.9% की वृद्धि हुई।

वैश्विक जमाराशि वित्त वर्ष'25 की पहली तिमाही में वर्ष-दर-वर्ष आधार पर 8.9% वृद्धि के साथ ₹13,06,994 करोड़ हो गई।

वैश्विक कारोबार में वर्ष-दर-वर्ष आधार पर 8.6% वृद्धि हुई और 30 जून 2024 तक यह ₹23,78,675 करोड़ हो गया।

लाभप्रदता

बैंक ऑफ़ बड़ौदा ने वित्त वर्ष'25 की पहली तिमाही में ₹4,458 करोड़ का स्टैंडअलोन निवल लाभ दर्ज किया जो वित्त वर्ष'24 की पहली तिमाही में ₹4,070 करोड़ था।

निवल ब्याज आय (एनआईआई) वित्त वर्ष'25 की पहली तिमाही में वर्ष-दर-वर्ष 5.5% बढ़कर ₹11,600 करोड़ रही।

वित्त वर्ष'25 की पहली तिमाही के लिए गैर-ब्याज आय ₹2,487 करोड़ रही।

वित्त वर्ष'25 की पहली तिमाही में वैश्विक एनआईएम 3.18% रही।

वित्त वर्ष'25 की पहली तिमाही में अग्रिमों पर प्रतिफल बढ़कर 8.55% हो गया जो वित्त वर्ष’24 की पहली तिमाही में यह 8.40% था।

वित्त वर्ष'25 की पहली तिमाही में जमा लागत 5.06% रही, जो वित्त वर्ष’24 की पहली तिमाही में यह 4.68% थी जिसमें वर्ष-दर-वर्ष आधार पर 38 बीपीएस की वृद्धि हुई।

वित्त वर्ष'25 की पहली तिमाही के लिए परिचालनगत आय ₹14,087 करोड़ रही।

वित्त वर्ष'25 की पहली तिमाही के लिए परिचालनगत लाभ ₹7,161 करोड़ रहा।

वित्त वर्ष'25 की पहली तिमाही के लिए लागत-आय अनुपात 49.17% रहा।

आस्ति पर प्रतिलाभ (वार्षिकीकृत) वित्त वर्ष’25 की पहली तिमाही में वर्ष-दर-वर्ष आधार पर 2 बीपीएस बढ़कर 1.13% रहा।

वित्त वर्ष’25 की पहली तिमाही के लिए इक्विटी पर प्रतिलाभ (वार्षिकीकृत) 17.45% हो गया।

समेकित इकाई के लिए, वित्त वर्ष'25 की पहली तिमाही में निवल लाभ ₹4,728 करोड़ रहा, जबकि वित्त वर्ष’24 की पहली तिमाही में यह ₹4,452 करोड़ था।

आस्ति गुणवत्ता

वित्त वर्ष’25 की पहली तिमाही में बैंक का सकल एनपीए वर्ष-दर-वर्ष 11.4% कम होकर ₹30,873 करोड़ हो गया और सकल एनपीए अनुपात वित्त वर्ष’24 की पहली तिमाही के 3.51% की तुलना में सुधरकर वित्त वर्ष’25 की पहली तिमाही में 2.88% हो गया।

वित्त वर्ष’25 की पहली तिमाही में बैंक का निवल एनपीए अनुपात 0.69% रहा, जबकि वित्त वर्ष’24 की पहली तिमाही में यह 0.78% था।

वित्त वर्ष’25 की पहली तिमाही में बैंक का प्रावधान कवरेज अनुपात टीडबल्यूओ सहित 93.32% और टीडबल्यूओ को छोड़कर 76.58% रहा।

वित्त वर्ष’25 की पहली तिमाही में स्लिपेज अनुपात 7 बीपीएस घटकर 1.05% हो गया जो वित्त वर्ष’24 की चौथी तिमाही में यह 1.12% था।

वित्त वर्ष’25 की पहली तिमाही के लिए ऋण लागत 0.47% रही।

पूंजी पर्याप्तता

जून'24 में बैंक का सीआरएआर 16.82% रहा। जून'24 को टियर-I 14.65% (सीईटी-1 13.08%, एटी1 1.57% पर) और टियर-II 2.17% पर रहा।

समेकित इकाई का सीआरएआर और सीईटी-1 क्रमशः 17.20% और 13.57% रहा।

30 जून, 2024 को चलनिधि कवरेज अनुपात (एलसीआर) समेकित रूप से 138% रहा।

व्यावसायिक कार्यनिष्पादन

बैंक का वैश्विक अग्रिम बढ़कर ₹10,71,681 करोड़ हो गया, इसमें वर्ष-दर-वर्ष 8.1% की वृद्धि हुई।

बैंक का घरेलू अग्रिम बढ़कर ₹8,81,785 करोड़ हो गया, इसमें वर्ष-दर-वर्ष 8.5% की वृद्धि हुई।

वैश्विक जमाराशि वर्ष-दर-वर्ष आधार पर 8.9% बढ़कर ₹13,06,994 करोड़ रही।

घरेलू जमाराशि जून'24 में वर्ष-दर-वर्ष आधार पर 5.3% बढ़कर ₹11,05,460 करोड़ रही।

30 जून, 2024 को घरेलू कासा जमाराशि में वर्ष-दर-वर्ष आधार पर 6% की वृद्धि दर्ज की गई और यह ₹4,49,019 करोड़ रही।

जून'24 में अंतर्राष्ट्रीय जमाराशि वर्ष-दर-वर्ष आधार पर 34.7% बढ़कर ₹2,01,534 करोड़ रही।

ऑटो ऋण (25.1%), गृह ऋण (14.7%), वैयक्तिक ऋण (39.2%), मॉर्गेज ऋण (11%), शिक्षा ऋण (18.8%) जैसे क्षेत्रों में सुदृढ़ वृद्धि के कारण ऑर्गेनिक रिटेल अग्रिमों में वर्ष-दर-वर्ष आधार पर 20.9% की वृद्धि हुई।

कृषि ऋण पोर्टफोलियो वर्ष-दर-वर्ष 9.1% बढ़कर ₹1,39,160 करोड़ रहा।

कुल स्वर्ण ऋण पोर्टफोलियो (रिटेल और कृषि सहित) ₹48,909 करोड़ का रहा, जिसमें वर्ष-दर-वर्ष आधार पर 20.3% की वृद्धि हुई।

ऑर्गेनिक एमएसएमई पोर्टफोलियो वर्ष-दर-वर्ष 9.8% बढ़कर ₹1,19,940 करोड़ रहा।

कॉर्पोरेट अग्रिम में वर्ष-दर-वर्ष आधार पर 2.5% की वृद्धि दर्ज की गई और यह ₹3,55,375 करोड़ रहा।

बैंक ऑफ़ बड़ौदा के बारे में

बैंक ऑफ़ बड़ौदा ("बैंक") 20 जुलाई, 1908 को स्थापित भारतीय राज्य के स्वामित्व वाला एक बैंकिंग और वित्तीय सेवा संगठन है, जिसका मुख्यालय भारत के गुजरात में वडोदरा (जो पहले बड़ौदा के नाम से जाना जाता था) में है। 'वैकल्पिक तंत्र' योजना के तहत, सरकार ने विजया बैंक और देना बैंक का बैंक ऑफ़ बड़ौदा के साथ समामेलन की घोषणा की जो 1 अप्रैल, 2019 को लागू हुआ।

बैंक ऑफ़ बड़ौदा भारत के सबसे बड़े बैंकों में से एक है, जिसकी 8,266 घरेलू शाखाओं और 10,419 एटीएम एवं स्वयं-सेवा चैनलों द्वारा समर्थित कैश रिसाइक्लर्स के साथ मजबूत उपस्थिति है। 17 देशों में फैले 84 विदेशी कार्यालयों के नेटवर्क के साथ बैंक की महत्वपूर्ण अंतरराष्ट्रीय उपस्थिति है।

हमें विजिट करें:-